")

I sensori di ultima generazione assomigliano sempre più a minisistemi dotati di capacità di elaborazione autonoma: non si limitano ad acquisire stimoli e segnali dal mondo esterno, ma li trasformano localmente in informazioni utilizzabili per migliorare i processi di automazione

Potrebbe già sembrare sorprendente constatare i progressi compiuti dai moderni sensori elettronici nelle capacità di rilevamento e interpretazione degli stimoli del mondo esterno. Ma oggi queste capacità si spingono ancora oltre, trasformando i sensori, da semplici dispositivi in grado di emulare i sensi umani, in minisistemi embedded intelligenti. Il concetto è quello di sensore smart, ossia un dispositivo che non si limita a rilevare il valore di una data grandezza fisica, come la temperatura o la pressione, ma integra anche funzionalità di elaborazione e comunicazione per interpretare il dato e interagire con altri sistemi.

Seguendo il filo conduttore e i temi approfonditi lo scorso giugno all’evento Sensors Converge 2025, l’evoluzione dei sensori nasce dalla convergenza di funzionalità di rilevamento, connettività, capacità computazionale, e sta articolandosi in varie direzioni di ricerca e sviluppo. Si va dall’innovazione nei dispositivi MEMS (micro-electromechanical system), ai sensori stampabili, flessibili, estensibili, ai sensori ‘e-fabric’ (e-textiles) o tessuti intelligenti, che stanno rivoluzionando, tra gli altri, i settori sanitario, militare, sportivo. Non va poi dimenticato il ruolo dei sensori nell’era dell’intelligenza artificiale (AI) di nuova generazione, originata dall’avvento e dalla crescente diffusione della AI generativa (GenAI).

Tra le varie innovazioni, lo scorso giugno, STMicroelectronics ha annunciato l’introduzione di una tecnologia HPD (‘human presence detection’) indirizzata a laptop, PC, monitor, accessori. La soluzione, dichiara ST, riduce il consumo energetico di oltre il 20% al giorno, oltre a migliorare la sicurezza e la privacy. La soluzione è proprietaria e combina i sensori di quinta generazione Time-of-Flight (ToF) FlightSense (VL53L8CP) con algoritmi AI-based, per fornire funzionalità che spaziano dal rilevamento della presenza umana, al rilevamento di più persone, al tracciamento dell’orientamento della testa.

Sensori, tassello chiave nel paradigma IoT

I sensori intelligenti sono componenti essenziali nel paradigma tecnologico Internet of Things (IoT), dove questi dispositivi sono in grado di comunicare tra loro e con altri device, attraverso reti cablate o wireless che possono essere costituite da pochi nodi fino ad arrivare a centinaia o anche migliaia di nodi.

Oltre al sensore primario i sensori smart includono in genere anche altri componenti: questi comprendono, ad esempio, amplificatori, filtri analogici, trasduttori, convertitori analogico-digitali (ADC – analog-to-digital converter), microcontrollori (MCU – microcontroller unit), e moduli di comunicazione, necessari per l’invio dei dati all’esterno.

Tra le tipologie di sensori smart va poi menzionata la categoria di dispositivi IMU (inertial measurement unit), o unità di misura inerziale. Una IMU è in sostanza un sofisticato sensore smart in grado di monitorare la dinamica di un corpo in movimento in uno spazio tridimensionale, misurando parametri come la posizione, l’accelerazione, la velocità angolare (rotazione), l’orientamento. Per eseguire tali funzioni, il dispositivo IMU integra al suo interno differenti sensori. Spesso questi sono costituiti da MEMS, tra cui accelerometri, giroscopi, magnetometri. Il dispositivo IMU può anche integrare una MCU per l’elaborazione dei dati raccolti attraverso algoritmi di fusione dei sensori (sensor fusion).

Fattori di trasformazione

Negli ultimi anni, alcuni fattori concomitanti hanno contribuito a favorire la transizione dei sensori, da meri dispositivi di rilevamento, a veri e propri nodi intelligenti e autonomi, capaci non solo di percepire i segnali ma anche di analizzarli e comprenderli, reagendo con immediatezza ed efficacia agli stimoli dell’ambiente circostante. Uno di questi fattori è l’incessante processo di miniaturizzazione, alleggerimento e abbassamento dei costi dei dispositivi: la tecnologia MEMS è maturata in maniera significativa, diventando molto diffusa nell’elettronica di consumo, soprattutto in smartphone e dispositivi indossabili, ma anche nel settore automobilistico (airbag, controllo elettronico stabilità veicolo) e nei device medicali. Gli avanzamenti nei processi di fabbricazione dei MEMS, che possono adottare tecnologia di packaging SiP (system-in-package), metodologia di progettazione SoC (system-on-chip), o tecniche avanzate di packaging come il 3D stacking, hanno favorito la miniaturizzazione e l’integrazione di più sensori in dimensioni sempre più ridotte.

La connettività pervasiva, che ha potuto realizzarsi, come accennato, attraverso la continua ascesa della IoT, ha poi portato i sensori a trasformarsi, da componenti isolati, a nodi interconnessi in grado di comunicare in reti senza fili. Conseguentemente, ciò ha condotto alla necessità di sviluppare protocolli di comunicazione wireless a basso consumo, tra cui LoRaWAN, NB-IoT o Bluetooth Low Energy (BLE).

Alla lunga, l’abilità dei sensori IoT di acquisire grandi moli di dati (big data), che possono poi essere archiviati ed elaborati utilizzando le risorse disponibili nel cloud, ha finito per impattare sull’infrastruttura, creando problemi di latenza, banda e protezione della privacy. Ciò ha sviluppato l’esigenza di dotare i sensori di un proprio ‘cervello’, fornendo loro la capacità di elaborare localmente i dati, senza la necessità di trasferirli nel cloud.

Anche le sfide di miglioramento dell’efficienza energetica, specie per i sensori che operano in modalità ‘untethered’, cioè senza fili, e devono funzionare per lunghi periodi di tempo sfruttando piccole batterie o tecnologia di energy harvesting (EH), hanno stimolato innovazioni di progettazione tese a ridurre il consumo di energia ad ogni livello, dal dispositivo di rilevamento fino ai circuiti di elaborazione e comunicazione.

MEMS integrati con ASIC e MCU

I citati fattori di trasformazione hanno fatto evolvere i sensori, da semplici dispositivi di acquisizione e trasmissione dati, in oggetti embedded ultra miniaturizzati, intelligenti, con abilità di elaborazione dati a livello locale. Lo stadio più avanzato di questa evoluzione si può riscontrare nei sensori intelligenti che integrano i MEMS con dispositivi ASIC (application-specific integrated circuit) e MCU.

L’intelligenza del sensore smart deriva dall’abilità di elaborare e interpretare i dati alla fonte (edge processing, edge AI), direttamente nel dispositivo, invece di acquisire dati grezzi e doverli spedire a un cloud remoto. Nei sensori smart, i dispositivi ASIC sono chip custom ottimizzati per compiti specifici, e spesso possono contenere DSP (digital signal processor) specializzati, acceleratori hardware dedicati o NPU (neural processing unit) in grado di supportare con efficienza algoritmi AI. In tal modo l’intelligenza embedded è in grado di filtrare dati, riconoscere schemi e prendere decisioni direttamente nel sensore, riducendo drasticamente la latenza e i requisiti di banda. Il ruolo della MCU è fornire potenza computazionale general-purpose, memoria e logica di controllo per gestire i sensori MEMS, comunicare con l’ASIC, eseguire algoritmi di elaborazione complessi (sensor fusion, algoritmi AI), controllare la gestione dell’alimentazione e interfacciare il dispositivo con il mondo esterno.

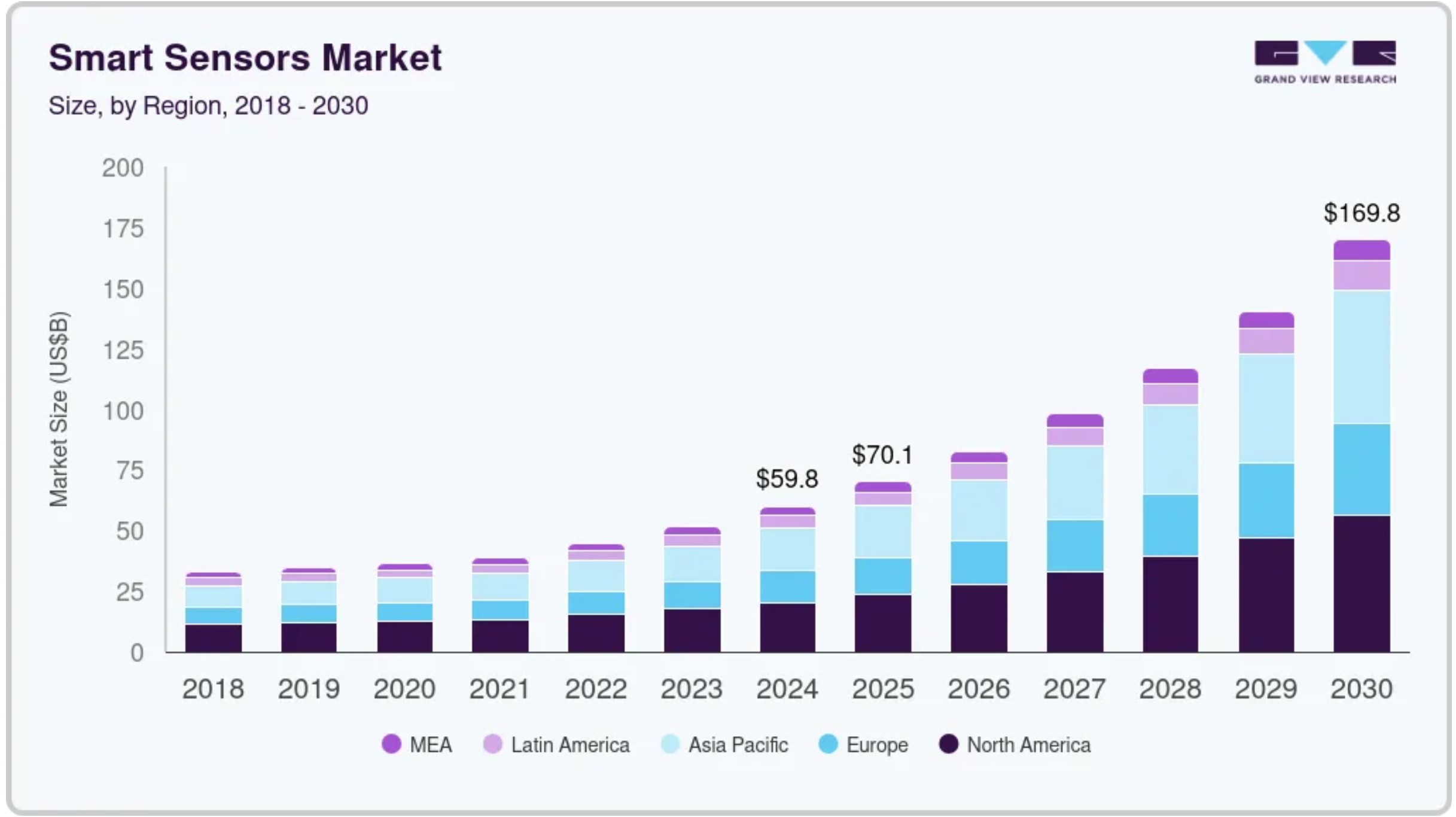

Sensori smart, un mercato da 170 miliardi nel 2030

La proliferazione dei dispositivi connessi che utilizzano ampiamente sensori smart sta guidando la domanda a livello mondiale di questi dispositivi, secondo un rapporto della società di ricerche e consulenza Grand View Research (GVR). Il valore del mercato globale degli smart sensor è stato stimato a 59,83 miliardi di dollari nel 2024, ed è previsto raggiungere 169,80 miliardi di dollari entro il 2030, crescendo con un CAGR (tasso annuo di crescita composto) del 19,0% (2024-2030).

L’aumento dell’uso dell’automazione nei processi di produzione ha incrementato la domanda di sensori per monitorare, controllare le attrezzature, e ottimizzare i processi stessi. Negli ambienti industriali i sensori smart si utilizzano per monitorare in tempo reale parametri come temperatura e pressione, per migliorare l’efficienza, la produttività, e ridurre i tempi di fermo (downtime) degli impianti. Sempre nel settore manufacturing, ma anche nella sanità e nella logistica, l’uso crescente degli algoritmi di intelligenza artificiale e apprendimento automatico (machine learning - ML) continua a contribuire allo sviluppo del comparto dei sensori intelligenti. Gli algoritmi di ML possono ad esempio analizzare i dati generati dai sensori smart per predire quando un’attrezzatura industriale subirà un guasto. E i sensori potenziati dalla AI sono in grado di analizzare dati provenienti da molteplici fonti per identificare schemi e prendere decisioni in real-time.

Sensori MEMS e CMOS

GVR individua altri fattori di sviluppo dei sensori in ambiti applicativi come la robotica e le applicazioni IoT, dove tali dispositivi sono essenziali per la misurazione dei parametri, e la trasmissione dei dati per la successiva elaborazione.

Considerando le diverse tipologie di sensori, il segmento di mercato dei sensori di immagine ha rappresentato la quota di mercato più grande, con il 22% nel 2023. I continui progressi nella tecnologia di questi sensori hanno prodotto miglioramenti nelle prestazioni, nelle risoluzioni, nella sensibilità alla luce e nella riduzione del consumo di energia. Di conseguenza, queste migliorie tecnologiche hanno reso i sensori di immagine più versatili, e utilizzabili in una maggior varietà di settori, tra cui l’industria automotive, l’elettronica di consumo, l’automazione industriale, il settore della sicurezza e della sorveglianza, e il mondo della sanità.

Il segmento dei sensori MEMS-based ha registrato la quota di ricavi più alta nel 2023. E ciò perché, avendo dimensioni notevolmente ridotte rispetto ai sensori tradizionali, tali device risultano integrabili in dispositivi compatti come quelli indossabili, i dispositivi IoT, o gli smartphone. La miniaturizzazione dei sensori MEMS ha contribuito a una loro ampia adozione in vari prodotti di elettronica di consumo, e nelle soluzioni IoT.

Il segmento dei sensori CMOS (complementary metal-oxide semiconductor) è previsto registrare la più rapida crescita dal 2024 al 2030. I sensori smart basati su CMOS consumano meno energia in confronto alle tradizionali tecnologie, come i sensori CCD (charge-coupled device). E l’efficienza energetica gioca un ruolo cruciale nei dispositivi alimentati a batteria e nelle applicazioni IoT che richiedono una durata di vita operativa prolungata, senza frequenti ricariche o sostituzioni della batteria. Inoltre, gli avanzamenti in corso nella tecnologia CMOS migliorano le prestazioni del sensore a livello di sensitività, precisione, tempo di risposta e capacità di elaborazione del segnale.

Passando ai componenti, un altro dato interessante riguarda il segmento dei microcontroller (MCU), che hanno rappresentato la più ampia quota di mercato nel 2023. I microcontrollori si stanno integrando sempre più nei dispositivi di rilevamento, dando origine a progetti compatti e funzionalità migliorate. E tale tendenza si allinea con la crescente domanda di soluzioni basate su sensori intelligenti più piccoli ed efficienti.

Sempre tra i componenti, il segmento dei transceiver è previsto registrare la più rapida crescita dal 2024 al 2030, in quanto i continui progressi nelle tecnologie di comunicazione wireless, tra cui ZigBee, Wi-Fi, LoRa, BLE, stanno guidando la domanda di transceiver più sofisticati nelle applicazioni con sensori smart. In aggiunta, conclude GVR, la tendenza verso la miniaturizzazione e l’integrazione dei componenti sta portando allo sviluppo di soluzioni compatte per i sensori smart, che richiedono transceiver altamente integrati per una comunicazione efficiente.

Comparto globale dei sensori MEMS: nel 2024 crescita del 5%

Il 2024 ha segnato un punto di svolta per l’industria dei MEMS, stando alle valutazioni della società di analisi di mercato Yole Group, che per questo settore, l’anno scorso, ha stimato un fatturato globale di 15,4 miliardi di dollari, pari a +5% su base annua. Il rapporto annuale di Yole (Status of the MEMS Industry 2025) per il 2024 registra spedizioni per oltre 31 miliardi di sensori. Il mercato dei prodotti di elettronica di consumo domina l’industria globale dei MEMS, rappresentando l’89% del volume totale. Tali prodotti includono smartwatch, auricolari True Wireless Stereo (TWS), smartphone. Negli smartwatch, la co-integrazione dei sensori e la “data fusion” - ossia il processo di combinazione di dati provenienti da diverse fonti per ottenere informazioni più complete, accurate e utili rispetto a quelle ottenibili dalle singole fonti - stanno guidando l’innovazione, spiega Yole. Tali progressi consentono non solo il monitoraggio della salute, ma forniscono anche informazioni utili per il miglioramento delle prestazioni sportive, della qualità del sonno e del benessere generale.

Quando si parla di sensori, chiarisce Yole, il miglioramento delle prestazioni rimane un obiettivo fondamentale: tuttavia esiste anche un crescente impulso, da parte di integratori e OEM, a incorporare capacità di calcolo all'interno dei moduli sensore, trasformandoli da sensori standalone, autonomi, in moduli funzionali e intelligenti. Le IMU, aggiunge la società di analisi di mercato, ora vanno oltre la semplice fornitura di funzioni di misura dell’accelerazione o dell’orientamento spaziale, integrando anche caratteristiche come funzioni ‘wake-up’, SNR (signal-to-noise ratio) migliorato e audio spazializzato. In aggiunta, l’implementazione dell’elaborazione dati a livello di chip riduce il carico sull'unità di elaborazione centrale (CPU), minimizza la necessità di trasferimento dei dati nel cloud e, di conseguenza, riduce il consumo di energia ed anche la latenza, fornendo nel contempo maggiori garanzie di privacy per i dati stessi.

In altri due rapporti, Yole ha analizzato in modo approfondito le caratteristiche di due sensori smart evoluti. Il sensore AI-enabled BHI360 di Bosch è un minisistema embedded (2,5 × 3 × 0,95 mm) che include una IMU a 6 assi: questa è la componente MEMS, a sua volta composta da un accelerometro a 3 assi e da un giroscopio a 3 assi. Il sistema poi integra componenti ASIC e un microcontrollore programmabile a 32-bit (Fuser2) general-purpose, destinato all’esecuzione del firmware, degli algoritmi di fusione dei sensori (sensor fusion), e al supporto di funzioni come il riconoscimento dei gesti. C’è anche una seconda MCU ultra-low-power, ulteriormente ottimizzata per compiti a bassissimo consumo energetico. Le applicazioni includono tracciamento della posizione, riconoscimento attività e rilevamento dei gesti con elevata precisione, bassa latenza, ridotto consumo di energia. I dispositivi target comprendono, oltre a smartphone e tablet, vari wearable device, tra cui smartwatch, occhiali intelligenti (smart glasses), apparecchi acustici.

L’altro sensore AI-enabled analizzato da Yole è il microfono smart IA611, prodotto dalla società californiana Syntiant. IA611 racchiude in un unico package compatto un microfono MEMS SiSonic, un DSP per l’elaborazione del segnale audio e l’esecuzione di algoritmi di terze parti, e una SCU (system control unit) che gestisce operazioni di avvio, reset, e stati di power management come la modalità ‘deep-sleep’. Il dispositivo IA611, precisa Yole, è ottimizzato per compiti di edge processing ad alte prestazioni, come ‘wake-on-voice’, riconoscimento keywork, rilevamento del suono.

{kind=link}