Le risorse minerarie della Groenlandia sono molto più di un trofeo geopolitico. Per i produttori di chip, si trovano all'intersezione di ogni vulnerabilità della catena di fornitura che toglie loro il sonno.

Sotto i ghiacciai in ritirata della Groenlandia meridionale ci sono atomi di germanio che, in teoria, potrebbero diventare fotorivelatori in un cluster AI di un hyperscaler. Ma tra quella roccia artica e il chip finito ci sono anni di lavoro, miliardi di investimenti e almeno cinque fasi industriali pronte a saltare da un momento all’altro. È una catena fragile, che regge finché non la si guardi troppo da vicino. E oggi, con un contesto geopolitico così ondivago, è forse bene osservare la questione un po' più da vicino.

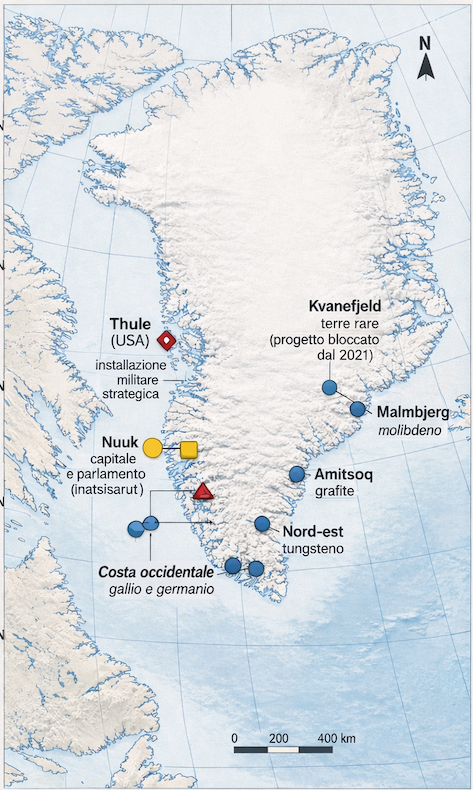

Per gran parte del Novecento, la Groenlandia ha rappresentato una nota a piè pagina in qualsiasi trattato geo-strategico: una piattaforma radar e un avamposto di sorveglianza sottomarina per la NATO, interessante soprattutto per i glaciologi e per qualche primo ministro danese. Questo status è cambiato con una velocità sorprendente negli ultimi tempi, soprattutto dopo che il presidente americano Donald J. Trump ha avanzato ipotesi di acquisto e/o annessione della grande isola danese alla repubblica stellata. Sotto i suoi ghiacciai in ritirata giace infatti ciò che i geologi del Servizio geologico della Danimarca e della Groenlandia (GEUS) descrivono come uno dei depositi più diversificati di materie prime critiche presenti al mondo: litio, grafite, elementi delle terre rare sia leggeri che pesanti, molibdeno, tungsteno, gallio, germanio, niobio e tantalio. E l'elenco sembra più la distinta base di un impianto moderno di fabbricazione di semiconduttori che un prospetto minerario.

La tavola periodica come leva geopolitica

Per capire perché i colossi tecnologici (e Stati interi) abbiano cominciato a guardare alla Groenlandia con occhi diversi, conviene dimenticare per un momento le mappe strategiche e aprire un manuale di chimica. La vulgata politica parla di litio e terre rare, di batterie e magneti per turbine. Non è sbagliata, ma racconta solo metà della storia. La metà più pericolosa riguarda metalli di cui si parla poco — di volumi piccoli, ma dall'impatto enorme — e su cui Pechino ha costruito in silenzio un controllo che non si ferma alle semplici attività estrattive: abbraccia la raffineria, il reagente, il precursore. L'intera catena, dalla roccia al wafer, insomma.

Gallio

Il gallio è il caso più evidente. L'elemento viene estratto principalmente come sottoprodotto della fusione dell'alluminio, e la Cina rappresenta circa l'80% della produzione primaria mondiale. C'è un materiale che sta fisicamente dentro ogni smartphone, ogni router, ogni antenna 5G — si chiama arseniuro di gallio, ed è ciò che permette ai dispositivi di trasmettere e ricevere segnali radio. Per produrlo serve una materia prima specifica: il gallio. Nel 2023, quasi in silenzio, la Cina ne ha ristretto le esportazioni. Il nitruro di gallio (GaN), un cugino a bandgap più ampio, è oggi il materiale preferito per i transistor ad alta potenza in radar millimetrici, payload satellitari, caricatori rapidi e piattaforme emergenti di elettronica di potenza. Il duplice ruolo del gallio nell'RF consumer e nell'elettronica per la difesa rende qualsiasi interruzione della fornitura particolarmente dolorosa: non esiste una sostituzione rapida, e riconfigurare un reattore epitassiale III-V non è né economico né veloce.

Germanio

Il germanio racconta una storia complementare. Nel breve termine è rilevante soprattutto come substrato per ottiche infrarosse e alcune celle fotovoltaiche III-V; nel medio termine questo elemento è sempre più importante nei transistor bipolari a eterogiunzione silicio-germanio (SiGe HBT), i motori dell'elettronica integrata millimetrica usata nel radar automotive e nei chipset mmWave 5G. La prospettiva a lungo termine che entusiasma i ricercatori di fotonica è la co-integrazione di fotorivelatori al germanio con CMOS in silicio, che consentirebbe interconnessioni ottiche capaci di aggirare i limiti energetici e di banda delle tracce in rame — una capacità che gli hyperscaler che investono in silicio personalizzato per l'AI vorrebbero ardentemente commercializzare su larga scala. Anche il germanio è soggetto ai controlli all'esportazione cinesi introdotti nel 2023. Un'interruzione della fornitura di gallio non si limita ad alzare i prezzi. Blocca le linee produttive che rendono possibili radar, 5G ed elettronica di potenza.

Terre rare

Il quadro delle terre rare è più sottile, ma non meno conseguente per i produttori di chip. Il collegamento non è diretto — i wafer di grado elettronico contengono quantità irrisorie di lantanidi — ma i macchinari di produzione che fabbricano chip avanzati ne dipendono pesantemente. Le macchine per la litografia a luce ultravioletta estrema (EUV), prodotte esclusivamente da ASML nei Paesi Bassi, contengono attuatori di precisione che posizionano elementi ottici a tolleranze nanometriche utilizzando magneti permanenti a base di neodimio, praseodimio, disprosio e terbio. Gli stessi elementi di terre rare pesanti compaiono nei motori a bobina mobile che controllano gli stadi wafer e nelle pompe turbomolecolari che mantengono l'ultra-alto vuoto in cui avviene l'esposizione EUV. Vincolare la fornitura di disprosio o terbio — entrambi presenti in concentrazioni commercialmente interessanti nei giacimenti groenlandesi di Tanbreez e Kvanefjeld — significa che la capacità occidentale di espandere la produzione di chip all'avanguardia si scontra con una realtà che non ha nulla a che fare con silicio, fotomaschere o spese in conto capitale.

Molibdeno

Il molibdeno, nel frattempo, occupa una posizione ingrata ma strutturalmente importante nella fabbricazione di chip. Il siliciuro di molibdeno (MoSi2) è da tempo il materiale assorbente standard per le fotomaschere in litografia DUV; i nuovi design di maschere EUV esplorano composti molibdeno-boro. Più in generale, le proprietà refrattarie del molibdeno — fonde a oltre 2.600 °C e resiste all'attacco chimico ad alte temperature — lo rendono indispensabile nelle camere di plasma etch, nei reattori di deposizione chimica da vapore (CVD) e nelle sorgenti a ioni per l'impiantazione presenti in ogni fabbrica di chip avanzata. Il progetto Malmbjerg in Groenlandia, già riconosciuto come priorità strategica dall'Unione Europea nell'ambito del Critical Raw Materials Act, si trova su uno dei più grandi giacimenti di molibdeno non ancora sviluppati al di fuori di Cina e Americhe.

Tantalio e niobio

Tantalio e niobio, estratti dagli stessi intrusivi pegmatitici che ospitano il litio in alcune zone della Groenlandia, completano il quadro. l tantalio compare in due punti critici di ogni chip moderno: come isolante ad alte prestazioni nei condensatori integrati nei circuiti a radiofrequenza, e come strato protettivo che impedisce al rame delle connessioni interne di migrare e cortocircuitare i transistor. Il nitruro di niobio (NbN) ha un profilo diverso e più futuristico: è il materiale superconduttivo preferito per alcune architetture di qubit e per i rivelatori a singolo fotone usati nelle sperimentazioni di comunicazione quantistica. Nessuno dei due elementi viene prodotto in quantità significative al di fuori di un pugno di paesi, e la chimica di raffinazione per entrambi è controllata in misura rilevante da processori in Cina o, nel caso del tantalio, da un gruppo concentrato di fonditori in Asia sudorientale.

Dai fiordi alle fab: il West Greenland Hub

Il progetto che ha attirato la maggiore attenzione dagli investitori del settore tecnologico negli ultimi mesi è il West Greenland Hub, dove recenti studi metallurgici su storiche mineralizzazioni zinco-piombo nell'area di Black Angel hanno confermato concentrazioni di gallio e germanio a grado commerciale, insieme a una serie di altri metalli strategici. Per investitori abituati a ragionare in termini di megatonnellate di rame o litio carbonato equivalente, le quantità in gioco sembrano ridicolmente piccole. Ma è proprio questo il punto. Il consumo mondiale di gallio si attesta su poche centinaia di tonnellate l'anno; la domanda di germanio si misura in termini simili. Basterebbero quantità relativamente modeste di gallio o germanio estratti e raffinati in Groenlandia per ridurre in modo significativo la dipendenza dall'unico fornitore che oggi domina il mercato.

Il progetto di grafite Amitsoq, nel sud-ovest dell'isola, affronta una vulnerabilità diversa ma correlata. Gli anodi di grafite rappresentano circa un quarto della massa di una cella di batteria agli ioni di litio, e la Cina controlla una quota stimata del 70-80% della fornitura mondiale di grafite sia naturale sia sintetica per applicazioni nelle batterie. La grafite estratta ad Amitsoq, dopo opportuna lavorazione, è risultata adatta a produrre gli anodi che stanno al cuore di ogni batteria agli ioni di litio — il componente che oggi l'Europa acquista quasi interamente dalla Cina. Lo stesso materiale potrebbe, con un'opportuna lavorazione, servire come precursore per la grafite sintetica usata negli anelli suscettori dei reattori di epitassia al carburo di silicio (SiC), dove la gestione termica richiede materiali in grado di sopravvivere a cicli ripetuti oltre i 1.600 °C.

Un gioco a tre: Washington, Bruxelles e Pechino

Nessuna analisi dei minerali groenlandesi sarebbe completa senza riconoscere il triangolo geopolitico in cui deve operare qualsiasi sviluppo. Washington guarda all'isola attraverso almeno tre obiettivi contemporaneamente: una piattaforma di radar e sorveglianza (la base aerea di Thule resta una delle installazioni militari americane strategicamente meglio posizionate al mondo), un potenziale corridoio man mano che le rotte artiche si aprono, e un magazzino di materiali in grado di ridurre la dipendenza dai fornitori cinesi esattamente nei settori — elettronica per la difesa, fabbriche di semiconduttori avanzati, energia pulita — in cui quella dipendenza è avvertita più acutamente. La retorica ha talvolta superato la strategia, ma la logica di fondo è coerente.

La posizione della Cina è il riflesso speculare. Pechino controlla le infrastrutture di raffinazione per terre rare, gallio, germanio e grafite non perché abbia scoperto per prima quegli elementi, ma perché ha investito per decenni nell'ingrata metallurgia della loro separazione e purificazione su scala industriale. Le restrizioni all'esportazione di gallio e germanio, introdotte nel 2023 e inasprite da allora, non sono solo misure economiche: sono segnali, che ricordano ai governi occidentali la distanza che separa l'identificazione di un giacimento minerario dall'effettivo carico di materiale lavorato caricato su una nave. La Groenlandia, dalla prospettiva di Pechino, non è tanto una minaccia quanto più una dimostrazione di quanto tempo richieda davvero la diversificazione delle catene di fornitura.

Bruxelles gioca la carta che conosce meglio: accordi, regolamenti, progetti strategici. Ha firmato un memorandum con il governo groenlandese, ha inserito Amitsoq e Malmbjerg nella lista dei progetti prioritari del Critical Raw Materials Act e continua a predicare il multilateralismo mentre Washington tratta bilateralmente e Pechino costruisce porti. È un approccio coerente con la cultura europea — e potrebbe anche funzionare, a patto che si traduca in soldi veri e accesso concreto ai mercati, non solo in comunicati stampa.

Il veto più rumoroso viene da Nuuk

Il rischio più sottovalutato in ogni modello previsionale non è né la Russia né la Cina: è Nuuk. Il parlamento groenlandese ha già dimostrato di non esitare a bloccare progetti ritenuti strategicamente ovvi altrove, come quando nel 2021 ha adottato un divieto sulle attività estrattive in giacimenti ad alto contenuto di uranio — una misura mirata esplicitamente a Kvanefjeld, una delle più grandi concentrazioni mondiali conosciute di terre rare pesanti. La misura ha di fatto congelato un progetto che aveva attirato centinaia di milioni in spese di sviluppo e ha scatenato un contenzioso arbitrale internazionale da parte del suo promotore australiano, Energy Transition Minerals. Il calcolo politico a Nuuk era semplice: i benefici di una miniera di terre rare vanno in gran parte a economie lontane; i costi delle discariche di uranio e del disturbo ecosistemico sono locali e permanenti.

Per una popolazione di circa 57.000 persone la cui identità è sempre più definita da una marcia misurata ma ferma verso la piena indipendenza dalla Danimarca, l'urgenza delle catene di fornitura occidentali di semiconduttori è una preoccupazione astratta. Le presentazioni specializzate che mostrano la Groenlandia colorata come il 'prossimo hub di terre rare' non sono state tradotte in miniere operative; l'isola gestisce attualmente solo due piccole operazioni estrattive, nonostante decenni di rilevamenti geologici. Think tank dal CSIS all'Atlantic Council consigliano quella che chiamano 'statecraft paziente' — investimento in porti, produzione di energia e connettività prima di chiedere alle comunità di accettare impronte industriali pesanti — ma la pazienza è una virtù che i pianificatori della catena di fornitura, operativi su cicli trimestrali, trovano strutturalmente difficile da praticare.

L'estrazione diretta del litio e la wildcard artica

La strategia americana sul litio illustra la tensione tra politica industriale domestica e opportunismo artico. L'amministrazione Biden ha investito pesantemente nella direct lithium extraction (DLE) — una famiglia di tecnologie che utilizzano sorbenti ionoselettivi, estrazione con solventi o membrane di nanofiltrazione per catturare ioni di litio dalle salamoie di Nevada, Arkansas e costa del Golfo del Messico, molto più rapidamente delle tradizionali vasche di evaporazione dell'Atacama, nei deserti ad alta quota del Cile. Secondo IDTechEx, il mercato globale del litio potrebbe raggiungere 52 miliardi di dollari entro il 2036, con gli Stati Uniti posizionati per catturare una quota significativa attraverso la produzione DLE domestica combinata con gli incentivi dell'Inflation Reduction Act. Le tecnologie esistono e progrediscono, ma restano costose, difficili da scalare e — soprattutto — ancora lontane dal tipo di certezze che banche e investitori istituzionali richiedono prima di finanziare un progetto industriale di questa portata.

Il litio hard-rock groenlandese — spodumene di alta purezza in pegmatiti presenti nel sud dell'isola, ancora in una fase esplorativa precoce — introduce una complicazione. Se il litio artico dovesse entrare in produzione su larga scala, potrebbe minare la logica d'investimento per il buildout DLE che Washington sta simultaneamente cercando di catalizzare a livello domestico. E se il DLE riuscisse più rapidamente del previsto, il capitale politico necessario per navigare l'iter autorizzativo groenlandese potrebbe sembrare meno degno di spesa. Le due strategie non sono impossibili da portare avanti in parallelo, ma competono per la stessa attenzione politica e lo stesso finanziamento industriale.

Un magazzino, non una fabbrica

Il modello mentale più appropriato per i minerali groenlandesi, almeno per il prossimo decennio, è un magazzino piuttosto che una fabbrica. L'inventario geologico è impressionante, anche se la realtà operativa è modesta. Convertire un giacimento perforato in una miniera produttiva, una miniera produttiva in un'alimentazione per fonderia, un'alimentazione per fonderia in metallo raffinato e metallo raffinato in composti precursori di grado elettronico richiede, nell'ambiente regolatorio più favorevole, quasi un decennio e capitali misurati in miliardi di euro. L'ambiente della Groenlandia non è il più favorevole: la logistica è costosa, le infrastrutture energetiche sono scarne e la licenza sociale ad operare — quella frase imbarazzante che l'industria mineraria usa per descrivere l'accettazione comunitaria — si guadagna lentamente e si perde in modo estremamente rapido.

Nulla di ciò significa che le risorse dell'isola siano irrilevanti per le catene di fornitura dei semiconduttori. Significa, piuttosto, che sono rilevanti su un arco temporale che richiede investimenti a lungo orizzonte e un impegno politico che né i mercati né i cicli elettorali supportano naturalmente. Le industrie più dipendenti da gallio, germanio e terre rare — elettronica per la difesa, produttori di logica avanzata, fotonica — sono anche quelle con i cicli di progettazione più lunghi e la più profonda avversione all'incertezza di fornitura. In questo senso, il disallineamento tra le promesse della Groenlandia e la sua produzione attuale non è semplicemente un problema logistico. È un test di resistenza della capacità occidentale di organizzare una politica industriale sostenuta attraverso più governi, più giurisdizioni e una comunità che ha tutto il diritto di dire no.

Se così non sarà, la Groenlandia resterà quello che è già oggi: la più grande opportunità strategica che l'Occidente non riesce a cogliere — non perché manchino gli elementi geologici, ma perché mancano la pazienza e la volontà politica di trasformarla in qualcosa di concreto.

Portfolio minerario della Groenlandia: applicazioni nei semiconduttori nel dettaglio

| Minerale | Progetto / area chiave | Rilevanza per semiconduttori e tecnologia |

| Litio | Pegmatiti sud Groenlandia | Batterie EV e storage di rete; supporta indirettamente l'espansione delle fab attraverso la transizione energetica |

| Terre rare pesanti (Dy, Tb) | Kvanefjeld, Tanbreez | Magneti permanenti ad alte prestazioni per attuatori degli stadi wafer, pompe da vuoto e posizionamento delle ottiche EUV nei sistemi di litografia |

| Terre rare leggere (Nd, Pr) | Kvanefjeld, Tanbreez | Magneti NdFeB in motori di precisione; bobine di gradiente in metrologia; applicazioni emergenti in display quantum-dot |

| Grafite | Amitsoq | Feedstock per anodi Li-ion; materiali d'interfaccia termica per moduli di potenza; suscettori in reattori di epitassia SiC |

| Gallio | West Greenland Hub | Substrato III-V per GaAs (moduli RF, PA 5G) e GaN (IC di potenza, radar); R&D su Ga2O3 ultra-wide-bandgap |

| Germanio | West Greenland Hub | Fotorivelatori Ge-on-Si; HBT SiGe in IC mmWave; substrati Ge per celle solari III-V; fotonica integrata su Si per acceleratori AI |

| Molibdeno | Malmbjerg | Strati di metallizzazione refrattari (elettrodi gate MoSi2); leghe high-temp per camere di etch; substrati per maschere a raggi X |

| Tantalio | Vari complessi intrusivi | Dielettrico high-k Ta2O5 in condensatori; condensatori MIM in RF SoC; strati barriera Ta in interconnessioni Cu damascene |

| Niobio | Vari complessi intrusivi | Qubit superconduttori in NbN; dielettrici Nb2O5; leghe high-temp per componenti di reattori MOCVD |

| Tungsteno | Nord-est Groenlandia | Riempimento di contatti e via in CVD-W; strati adesivi W-Ti; filamenti in sorgenti a ioni per impiantazione |

Fonti: GEUS (2023); IDTechEx (2026); Belfer Center (2025); Atlantic Council (2026); comunicati societari.

{kind=link}